"도수치료·백내장 수술 등 비급여 치료 과잉진료" 보험금 미지급 사례 급증

소비자원 "비급여 치료 시 객관적 검사결과 확보...보험사 의료자문 동의 신중해야"

본인부담상한제 관련 피해구제 신청 증가....심사기준 개선·상담센터(1372) 도움 요청

한국소비자원은 최근 실손보험사가 백내장 수술·도수치료 등 특정 비급여 치료에 대한 보험금 지급심사를 강화하고, 본인부담상한제를 적용해 보험금을 적게 지급하거나 지급을 거절하는 사례가 늘고 있다며 소비자들의 주의가 필요하다고 5월 11일 밝혔다.

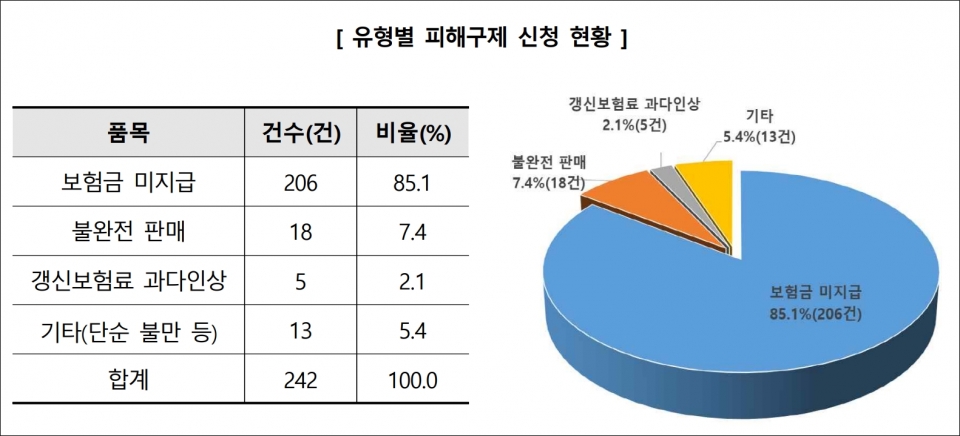

최근 4년간(2018∼2021년) 한국소비자원에 접수된 실손의료보험금 미지급 관련 피해구제 신청은 총 242건에 달한다. 2018년 26건→2019년 41건→2020년 82건→2021년 93건으로 매년 증가 추세를 보이고 있다.

피해구제 신청 유형은 '보험금 미지급'이 85.1%(206건)로 대부분이며, '불완전 판매' 7.4%(18건), '갱신보험료 과다 인상' 2.1%(5건) 등으로 집계됐다.

보험급 미지급(206건) 사유는 약관의 보상하지 않는 사항 적용 등 '약관 적용 다툼'이 34.4%(71건)로 가장 많았고, 도수치료·백내장 수술·암 수술 후 요양병원 보조치료(고주파 온열치료·한방병원 첩약 등)를 비롯한 비급여 치료를 과잉진료로 판단해 보험금을 미지급한 경우가 30.6%(63건)를 차지했다. 본인부담금상한제에 따른 환급금을 보험금에서 공제한 경우는 20.9%(43건), 고지의무 위반을 적용한 경우는 14.1%(29건)로 집계됐다.

보험사가 비급여 치료를 과잉진료로 판단해 보험금을 미지급한 63건을 분석한 결과, 도수치료 22.2%(14건), 백내장 수술 22.2%(14건), 암 보조치료 20.6%(13건), 영양제 수액 7.9%(5건), 성장호르몬 치료 4.8%(3건), 위절제술 3.2%(1건) 등으로 파악됐다.

본인부담상한제 적용을 받는 소비자가 국민건강보험공단에서 지급받는 환급금(사전 급여 또는 사후 환급금)을 임의로 삭감하면서 피해 구제 신청도 급증하는 것으로 나타났다.

2018∼2021년 '본인부담상한제' 관련 피해구제 신청은 총 43건으로, 2021년 한해에만 25건이 접수, 과거 3년간(2018∼2020년) 접수 건(18건) 보다 많았다.

본인부담상한제는 국민건강보험법 제44조 제2항에 따라 과도한 의료비 부담을 덜어주기 위해 비급여와 선택진료비 등을 제외한 본인부담금 총액이 소득 수준에 따른 본인부담상한액(2022년 기준 81∼580만원)을 넘으면 초과 금액을 건강보험 재정에서 부담하는 제도다.

특히 2009년 실손의료보험 표준약관 제정 이전의 보험 약관에는 '보상하지 않는 사항'에 본인부담상한제와 관련한 내용이 없음에도 보험사가 이를 소급 적용, 보험금 지급을 제한한 경우가 76.7%(33건)에 달해 문제가 되고 있다.

앞서 소비자원 소비자분쟁조정위원회(위원장 변웅재)는 지난 2월 21일 "약관에 명시적 규정이 없는 경우 본인부담상한제와 무관하게 보험금을 전액 지급하라"고 결정했다.

소비자원은 "표준약관 제정 전 실손의료보험 약관은 본인부담상한제와 관련한 면책조항이 없다. 또 국민이 준조세로 납부한 건강보험 재정으로 사기업인 보험사를 지원하는 것은 중증·만성질환으로 인한 가계부담 경감을 위한 본인부담상한제 도입 취지에 반한다"면서 "실손의료보험의 본인부담상한제 적용에 대한 보험금 심사기준은 개선이 필요하다"고 지적했다.

소비자원은 약관에 본인부담상한제 관련 내용이 없음에도 이를 적용해 보험금 지급을 거절하거나 보험사와 분쟁이 원만히 해결되지 않는 경우에는 소비자 상담센터(국번 없이 1372)에 도움을 요청할 것을 안내했다.

소비자원은 "실손의료보험이 모든 치료비를 보장하는 것은 아니므로, 예상하지 못한 보험사와의 분쟁 예방을 위해 약관의 보상하지 않는 사항을 사전에 꼼꼼히 확인해야 한다"고 밝혔다.

아울러 보험사가 의료자문 동의를 요구할 경우에는 신중히 결정할 것을 당부했다.

소비자원은 "의료자문은 주치의 진단이 불명확한 경우 등 예외적으로 시행하는 것이 일반적"이라면서 "보험사가 의료자문 동의를 요구하면 자문이 필요한 이유를 명확히 확인하고, 자문을 진행하는 경우 사전에 질의 내용 등을 확인해 최대한 객관성을 확보해야 한다"고 설명했다.

비급여 치료 시에는 객관적 검사 결과를 확보할 것도 주문했다.

소비자원은 "고액·반복적 비급여 치료 시 보험사가 과잉진료로 판단해 보험금 지급을 제한하는 경우가 있다"면서 "의학적으로 검증된 객관적 검사 결과에 따라 치료 여부를 결정해야 한다"고 거듭 당부했다.